吉祥证券:给以通策医疗增捏评级

|

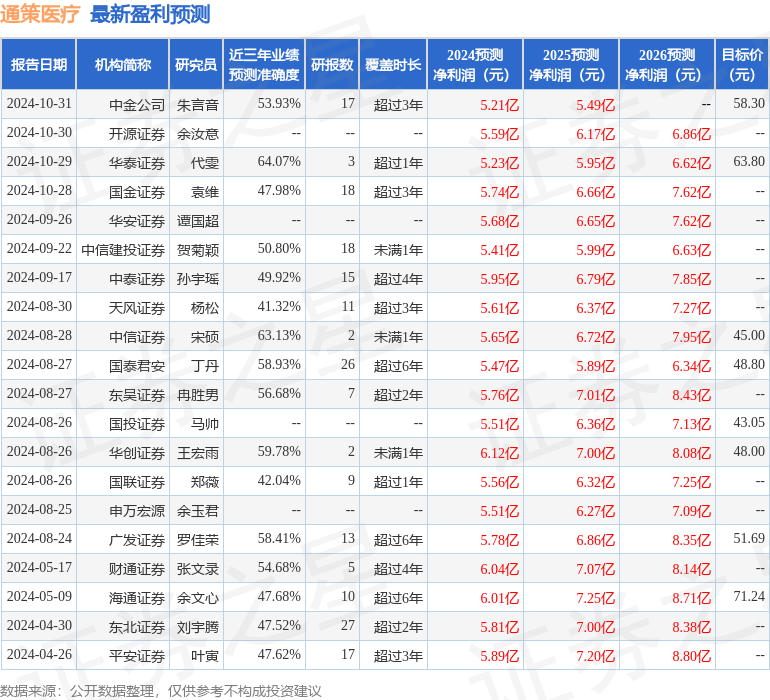

吉祥证券股份有限公司叶寅,倪亦谈,王钰畅近期对通策医疗进行盘算推算并发布了盘算推算敷陈《事迹短期承压,静待诞生》,本敷陈对通策医疗给出增捏评级,现时股价为51.02元。 通策医疗(600763) 事项: 公司发布2024年三季报:2024Q1-Q3达成收入22.33亿元(+2.21%),归母净利润4.98亿元(-2.63%),扣非净利润4.94亿元(-0.47%)。三季度单季,达成收入8.23亿元(+0.04%),归母净利润1.88亿元(-9.1%),扣非净利润1.89亿元(-7.37%)。 吉祥不雅点: 事迹承压,静待诞生:频年破费乏力,肖似陶冶牙集采计策影响,公司平均客单价下落,收入端增速放缓。从单24Q3数据来看,由于23Q3高基数的原因,增速进一步放缓,利润端同比负增长。近期宏不雅经济刺激计策频出,或可静待公司事迹诞生。 利润率略有下落,用度端保捏踏实。受平均客单价下落等身分影响,24Q1-Q3,公司毛利率41.82%,同比下落0.76pp,净利率26.95%,同比下落1.06pp,用度率方面基本保捏踏实,24Q1-Q3销售用度率1.16%,同比增长0.24pp,处置用度率8.96%,同比增长0.13pp,基本保捏踏实。 蒲公英计算稳步激动,为遥远增长奠定基础。2024年公司赓续激动蒲公英计算,跟着更多的分院渡过培育期,公司利润端将迎来新的增长点。 保管“保举”评级:筹商经济环境变化,咱们诊治公司盈利预测,预测公司24-26年净利润差异为5.71亿元、6.74亿元和7.85亿元(原预测2024-2026年净利润为5.89亿元、7.2亿元和8.8亿元)。通策医疗改日3-5年新院加快开设霸占浙江口腔阛阓,进一步深耕正畸和陶冶牙规模,公司遥远发展向好,保管“保举”评级。 风险教导:行业增长低于预期的风险;收购病院历程低于预期的风险;流行性疾病传播从而对行业带来负面影响。 本站数据中心说明近三年发布的研报数据盘算推算,华泰证券代雯盘算推算员团队对该股盘算推算较为深刻,近三年预测准确度均值为64.07%,其预测2024年度包摄净利润为盈利5.23亿,说明现价换算的预测PE为42.93。 最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增捏评级5家;往常90天内机构策动均价为52.27。 以上试验为本站据公开信息整理,由智能算法生成,不组成投资提议。 |